В прошлом году рост ВВП несколько ускорился по сравнению с предыдущими годами и будет немного выше, чем прогнозировали правительство, НБУ и МВФ в начале 2019-го. Но кардинальных изменений в факторах экономического роста не произошло. Ускорения в увеличении инвестиций в основной капитал или притоке прямых иностранных инвестиций не было. А именно инвестиции в основной капитал являются основным драйвером экономического роста. Объясняем, почему пока рано радоваться ускорению темпов роста украинской экономики.

Рецепт экономического роста простой и неизменный: создание новых рабочих мест и привлечение новых инвестиций в основной капитал вследствие благоприятного экономического климата, где инвестор может зарабатывать с минимальными рисками и в предсказуемой среде. Эти факторы являются базовыми драйверами роста.

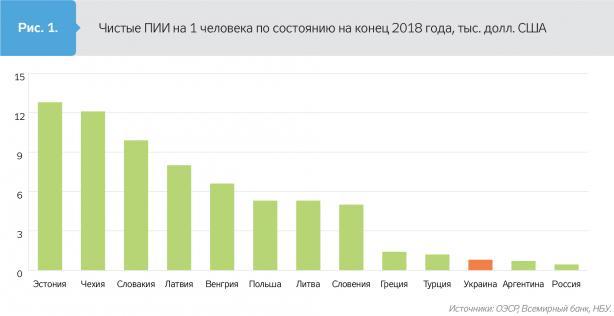

Приток прямых иностранных инвестиций в украинскую экономику по итогам 2019 года составит менее 2% ВВП, а их уровень на душу населения является одним из самых низких по сравнению с другими экономиками (рис. 1). Этого недостаточно для экономического роста на уровне 5–7% в год, к которому стремится правительство.

Основными видами деятельности, обеспечившими рост с начала 2019-го (январь—ноябрь), были строительство (21,3%), розничная торговля (10,4%) и сельское хозяйство (2,4%). Тогда как промышленность за этот же период сократилась на 1,2% (в частности, в ноябре спад в промышленности ускорился до 7,5% год к году).

Второй фактор экономического роста — рабочая сила — тоже уменьшается в поисках лучших условий для жизни и получения дохода за границей.

Именно поэтому рано говорить о том, что нынешний рост экономики устойчив.

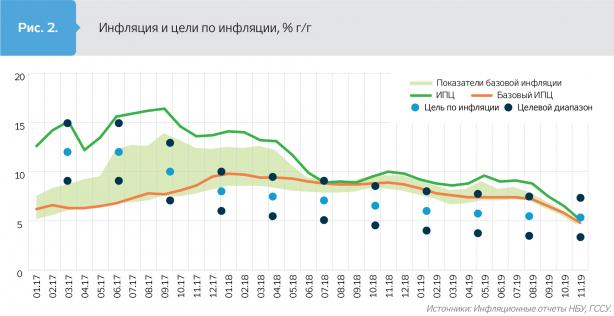

Де-юре, да и де-факто, монетарная политика НБУ по результатам 2019 года обеспечила достижение инфляционной цели — на конец ноября инфляция составляла 5,1% и с большой вероятностью по итогам года будет находиться в целевом коридоре (рис. 2).

Если оценивать монетарную политику НБУ при режиме инфляционного таргетирования в более долгосрочной ретроспективе, то можно констатировать, что в общем цели политики и ее выполнение удовлетворительны с точки зрения достижения поставленных задач, заякорения инфляционных ожиданий и создания стабильной макроэкономической среды. Но любой дезинфляционный процесс не является "бесплатным", и за это экономика должна платить определенным притормаживанием роста. Это подтверждается опытом всех без исключения стран, внедривших инфляционное таргетирование в момент, когда инфляция была высокой. Считая, что период дезинфляции закончился, то есть понижающий тренд инфляции изменился на горизонтальный коридор, остается надеяться, что теперь в НБУ уделят больше внимания именно экономическому росту.

Основной проблемой экономики являются значительные выплаты основного долга государства и затраты на его обслуживание. С целью финансирования дефицита бюджета и долговых выплат правительство выходило со значительными размещениями ОВГЗ (за 11 месяцев 2019 года Минфин разместил на первичном рынке ОВГЗ на 213 млрд грн, 4,1 млрд долл. США и 0,2 млрд евро). Это обусловило приток капитала нерезидентов, что при режиме плавающего курса привело к укреплению гривни и соответствующему ухудшению ценовой конкурентоспособности экономики. Однако благодаря этому в структуре госдолга уменьшается доля в иностранной валюте, а срочность долга растет. Это снижает валютный риск и делает долг более устойчивым. Соотношение долга к ВВП также существенно упало и сейчас составляет менее 50% ВВП по сравнению с 81% ВВП в 2016 году. Тем не менее бюджет значительно потерял от укрепления гривни. Эти чистые потери государственного бюджета (за вычитанием экономии на долговых выплатах) от разницы между фактическим курсом гривни и курсом, заложенным в бюджет, по оценкам НБУ, составят в этом году около 20 млрд грн. Но это всего 2% общих доходов государственного бюджета. Тогда как ускорение реформ в налоговой службе и таможенных органах должно было бы принести намного больше доходов в бюджет.

В условиях притока капитала и, соответственно, значительного превышения предложения иностранной валюты над спросом Национальный банк оказался перед дилеммой: или не давать местной валюте укрепляться, или отпускать курс в сторону укрепления.

В этой ситуации Нацбанк выбрал достаточно умеренную стратегию, увеличив покупку излишков предложения валюты, не препятствуя все же тренду на укрепление, а лишь сдерживая его скорость. С одной стороны, это позволило наращивать международные резервы даже при существенных внешних выплатах по предыдущим долгам (рис. 3) и снижать инфляцию, но с другой — прибыли экспортеров значительно ухудшились.

Особенно это касается экспортоориентированных отраслей с относительно небольшой добавленной стоимостью. В случае продолжения притока капитала Национальный банк может противодействовать значительному укреплению гривни, но это может усиливать инфляционные риски в будущем.

Отдельные отрасли производства существенно притормозили в прошлом году. Среди них металлургия, машиностроение, производство нефтепродуктов. Но такое падение в этих отраслях вызвано прежде всего влиянием внешних факторов. Внешние цены на стальную продукцию снизились в среднем на 18% за 11 месяцев 2019 года, тогда как железная руда подорожала на 35% за этот же период, также продолжали дорожать перевозки.

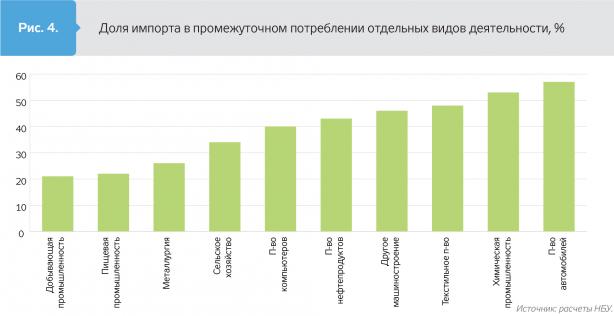

С другой стороны, в отдельных отраслях доля импорта в расходной части довольно высокая (рис. 4). Поэтому укрепление гривни снижает не только доход от экспорта в гривнях, но и расходы на импорт. И это в некоторой степени смягчало эффект влияния реального укрепления курса на доходы экспортеров.

Нужно также иметь в виду, что ни одна экономика не может содействовать внешней торговле с помощью только курсового рычага. Во-первых, это уменьшает стимулы для роста производительности. Во-вторых, из-за ускорения инфляции реальный курс снова через некоторое время укрепляется, то есть ценовое конкурентное преимущество не может поддерживаться продолжительное время только с помощью "слабой" гривни.

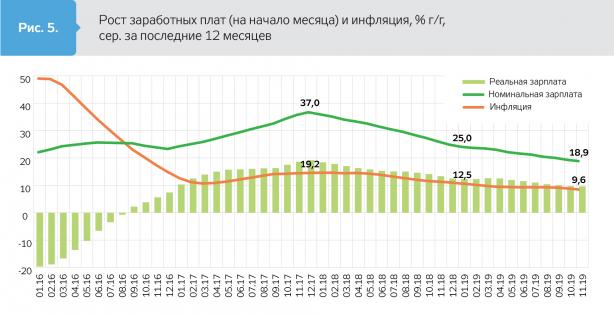

Снижение темпов инфляции положительно сказалось на росте высокими темпами реальных доходов населения. В частности, реальная заработная плата населения увеличивалась достаточно высокими темпами — на уровне 10% во второй половине 2019 года (рис. 5).

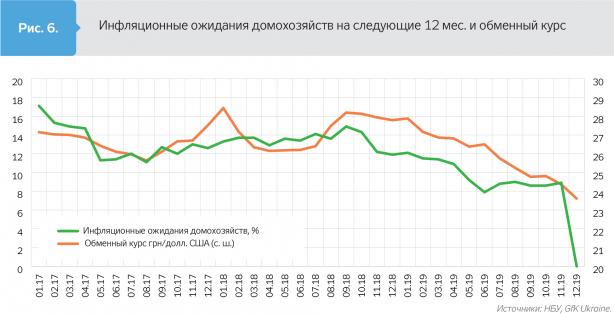

Инфляционные ожидания населения начали значительно снижаться с октября 2018 года (рис. 6). Существенное влияние на инфляционные ожидания оказывает не только процентная политика НБУ, но и текущая динамика обменного курса.

При введении инфляционного таргетирования в Украине среднесрочная цель по инфляции была определена как 5%±1 процентный пункт (п.п.). В некоторых странах — таргетерах инфляции существует другой подход, когда для целевой инфляции может быть определен интервал, скажем, в 2 п.п., где каждая внутренняя точка интервала является равноправной целью. В случае Украины любая внутренняя точка интервала или предельные точки 6 и 4% не равнозначны официальной цели. Поэтому решения о процентной ставке все равно принимаются только с учетом целевой точки в 5%.

Ширина коридора лишь помогает избежать излишней критики при коммуникации центрального банка с общественностью, когда инфляция де-факто отклоняется довольно часто от цели.

Однако при этом, чем шире коридор, тем больше центральный банк теряет в прозрачности и доверии к таргету со стороны общественности. Более широкий коридор при других равных усилит инфляционные ожидания. И они будут менее заякоренными вблизи от цели. Как следствие, будущая инфляция будет более волатильной. Поэтому расширение коридора по целевой инфляции, тем более в то время, как фактическая инфляция вошла в действующий коридор, будет снижать доверие участников рынка к инфляционной цели, провозглашенной Основными принципами денежно-кредитной политики НБУ.

Достижения 2019-го

Во-первых, была обеспечена и усилена финансовая стабильность, что частично отразили внешние рейтинговые агентства в оценках Украины.

Во-вторых, была обеспечена ценовая стабильность, и инфляция впервые после введения инфляционного коридора вошла в него вблизи от инфляционной цели, инфляционные ожидания значительно снизились, а международные резервы росли, несмотря на большие внешние выплаты.

В-третьих, экономический рост продолжался на уровне, спрогнозированном Минфином, Нацбанком и международными экспертами.

Проблемы 2020-го

Произошло значительное падение промышленности, которое ускорилось особенно во второй половине 2019 года в основном из-за ухудшения внешней конъюнктуры и укрепления гривни. К сожалению, эти процессы не сопровождались соответствующим ростом производительности труда в отдельных экспортоориентированных секторах экономики. Большинство отраслей промышленности носят сырьевой характер с низким уровнем добавленной стоимости, а производительность труда в этих отраслях повышается очень медленно.

Проблема финансирования внешнего долга в условиях значительных выплат в следующих годах остается серьезной, несмотря на улучшение его структуры, в том числе и по срокам погашения, а также на снижение курсового риска и уменьшение соотношения долга к ВВП.

Продолжается отток рабочей силы за рубеж, что существенно подрывает потенциал для устойчивого экономического роста.

Необходимо решать и проблемы, накопившиеся в банковской системе, в частности высокий уровень неработающих кредитов, а также усиление политической и операционной независимости Национального банка.

Таким образом, дальнейшие действия украинской власти требуют существенного ускорения структурных реформ и улучшения инвестиционного климата в стране.

#Финансы #ВВП #рост экономики